in English

in English

18.11.2012 Rynek medialny

Rynek mediów cyfrowych w Polsce. Prognoza na lata 2012-2016

Katarzyna Forycka, PwC, Global Entertainment and Media Outlook 2012-2016

i media będzie Ameryka Łacińska, której prognozowana skumulowana roczna stopa wzrostu (CAGR) według prognoz wyniesie 9,7%, co oznacza wzrost z 84 mld USD w 2011 r. do niemal 134 mld USD w 2016 r.

Drugie miejsce należeć będzie do regionu Europy Środkowo - Wschodniej ze stopą wzrostu CAGR na poziomie 8,1% i wzrostem z 56 mld USD do 83 mld USD. Region EMEA (Europa, Bliski Wschód i Afryka) będzie rósł w tempie 4,3% CAGR, zwiększając wartość z 549 mld USD w 2011 r. do 677 mld USD w 2016 r., a rynki Europy Zachodniej w tempie 3,1% CAGR (wzrost z 453 mld USD w 2011 do 528 mld USD w 2016). Rynek mediów i rozrywki w Polsce w nadchodzących latach będzie rozwijał się szybciej niż Europa Zachodnia, tzn. w tempie 4,9% CAGR, osiągając wartość 12,7 mld USD w 2016 r. (podczas gdy szacowana wartość tego rynku w 2011 r. wynosiła 9,9 mld USD).

- Postępująca migracja z mediów tradycyjnych do Internetu zyskała nowe koło napędowe - konsumenci wyjątkowo szybko przyzwyczaili się do korzystania z treści poprzez urządzenia mobilne. Kryzys ekonomiczny nie zaszkodził wynikom sprzedaży tabletów i smartfonów, których rozpowszechnienie sprzyja rozwojowi mobilnego korzystania z treści cyfrowych. Wielokrotnie zapowiadane w poprzednich latach powstanie świata mediów mobilnych wreszcie można zaobserwować w praktyce. W nadchodzących latach należy spodziewać się, że reklamodawcy podążą za tymi zmianami i będziemy świadkami bardziej odważnego wejścia z reklamą mobilną – zauważa Paweł Wesołowski, dyrektor w zespole ds. sektora telekomunikacji, mediów i rozrywki PwC.

W skali globalnej korzystanie z treści poprzez urządzenia mobilne staje się coraz popularniejsze – w nadchodzących latach możemy spodziewać się wzrostu z 1,1 mln użytkowników w 2011 r. do prognozowanych 2,9 miliona w 2016 roku. Największy wzrost jest spodziewany w Ameryce Łacińskiej (30%), podczas gdy Polska ma szansę być na drugim miejscu (26%) – z prognozowanym wzrostem od 4,4 mln użytkowników w 2011 r. do 14,5 mln w 2016 roku.

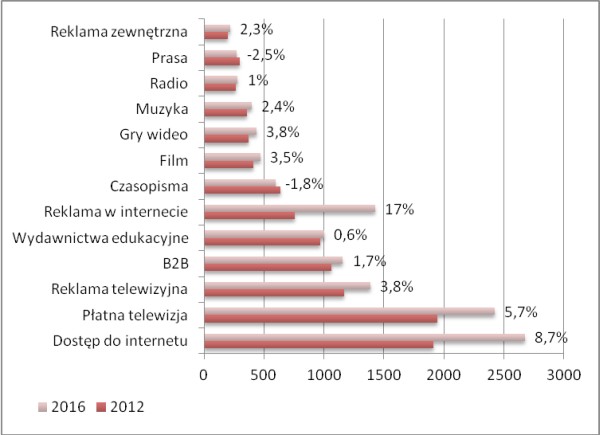

Rynek polski ogółem

Patrząc z perspektywy udziału poszczególnych segmentów rynku mediów w całkowitych wydatkach konsumenckich na przestrzeni lat 2011-2016, w Polsce widać wyraźny wzrost wydatków na dostęp do Internetu (w tym głównie mobilnego) oraz reklamę w Internecie. Odbędzie się to kosztem wydatków na stacjonarny dostęp do Internetu, wydatków na książki (zwłaszcza dystrybuowane w modelu tradycyjnym) oraz na zakup czasopism.

i rozrywki w Polsce oraz prognozowana stopa wzrostu CAGR

Dane w mln USD. W tegorocznym raporcie przyjęto, że 1 USD= 2,95 PLN

Dane w mln USD. W tegorocznym raporcie przyjęto, że 1 USD= 2,95 PLNsegmentów rynku reklamy w Polsce

Dystrybucja programów TV w Polsce i na świecie

- Aktywne działania operatorów płatnych telewizji zwiększające atrakcyjność ich oferty powinny zapewnić w EMEA stabilny, aczkolwiek przebiegający na umiarkowanym poziomie wzrost bazy użytkowników.

- Szacuje się, że regionie EMEA liczba abonentów płatnej telewizji wzrośnie z 187 mln w 2011 r. do 224,8 mln w 2016 r.

- Wartość rynku płatnej telewizji w regionie EMEA wzrośnie z 52 mld USD w 2011 roku do 68,3 mld USD w 2016 r., co daje wzrost na poziomie 5,6% CAGR.

- Według prognoz PwC, do 2016 r w regionie EMEA prawie 70% gospodarstw domowych będzie korzystać z wielokanałowych usług płatnej telewizji (w porównaniu do 60% w 2011 r.).

- Francja w 2011 r. wyprzedziła Wielką Brytanię i Niemcy, stając się drugim największym rynkiem abonentów telewizyjnych na świecie za Stanami Zjednoczonymi, dzięki wzrostowi o 76% liczby gospodarstw domowych podłączonych do telewizji internetowej.

- Wartość polskiego rynku płatnej telewizji (wykluczając wpływy z publicznego abonamentu) - siódmego w regionie EMEA w 2011 r. - wzrośnie z 1,8 mld USD do 2,4 mld USD w 2016 r.

- Rynek płatnej telewizji powinien wyraźnie zyskać w bieżącym roku dzięki popytowi na transmisje związane z Euro 2012 oraz z Igrzysk Olimpijskich w Londynie. Sport bowiem wyraźnie migruje do płatnej telewizji i okazuje się skutecznym narzędziem w przyciąganiu i utrzymywaniu klientów, a pamiętajmy, że rynek płatnej telewizji stale zmaga się z konkurencją ze strony bezpłatnej cyfrowej telewizji naziemnej o rosnącym zasięgu, a także bezpłatnej telewizji satelitarnej. Równolegle główni operatorzy zaczęli oferować usługi wizyjne z wykorzystaniem komputerów PC lub dekoderów telewizyjnych czyli usługi over-the-top, które bezpośrednio konkurują z platformami kablowymi i satelitarnymi. Wydaje się, że tak silna konkurencja może ograniczać tempo wzrostu opłat za usługi płatnej telewizji przez najbliższe pięć lat - podkreśla Ewa Urban, menedżer w zespole ds. sektora telekomunikacji, mediów i rozrywki PwC. - W odpowiedzi na silną konkurencję operatorzy płatnej telewizji wzbogacają swoje oferty o kanały HD, więcej opcji video-on-demand oraz transmisje atrakcyjnych wydarzeń sportowych. W segmencie płatnej TV wprowadzane są także pakiety TV Everywhere, czyli usługa pozwalającą na udostępnianie programów telewizyjnych na różne rodzaje urządzeń posiadane przez użytkowników. Popularne stają się także usługi catch up tv zapewniające abonentom bezpłatny dostęp do wcześniej wyemitowanych wybranych pozycji programowych. W podobnym celu do oferty dodawane są dekodery z możliwością nagrywania.

Reklama telewizyjna w Polsce i na świecie

- Po doskonałym roku 2010, kiedy wydatki na reklamę telewizyjną w Europie urosły o ponad 10%, dynamika rynku w roku 2011 spadła do 1,8%. Było to związane przede wszystkim ze słabnącą sytuacją makroekonomiczną na większości rynków europejskich.

- Malejąca dynamika, wydatków na reklamę telewizyjną sprawi, że Internet stanie się dominującym medium reklamowym w Europie Zachodniej już w 2014 r.

- W najbliższych pięciu latach motorem wzrostu w Europie będzie przede wszystkim rynek Europy Środkowej i Wschodniej ze stopą wzrostu CAGR na poziomie 9,3% rocznie. Kraje, które napędzą rozwój tego segmentu to w dużej mierze Rosja i Turcja. Na tym tle polski rynek reklamy telewizyjnej będzie przypominał raczej kraje zachodnie z prognozowanym wzrostem 3,8% CAGR w latach 2012-2016.

- Pomimo dużych imprez sportowych (Mistrzostwa Europy UEFA 2012, Igrzyska Olimpijskie), które tradycyjnie przyczyniają się do wzrostu wydatków na reklamę, prognozowana dynamika rynku reklamy telewizyjnej w Europie Zachodniej w roku 2012 oscyluje w przedziale 1-2%. Podobnego wyniku (1%) możemy spodziewać się na rynku polskim.

- Wśród reklamodawców inwestujących swoje budżety reklamowe na rynku polskim, zaobserwujemy wyraźne przesuwanie kampanii reklamowych do Internetu, kosztem w szczególności telewizji, ale także wszystkich innych mediów tradycyjnych.

- Pomimo rosnącej konkurencji ze strony innych mediów, głównie Internetu, telewizja powinna pozostać atrakcyjną formą spędzania czasu ze względu na rosnącą liczbę kanałów rozpowszechnianych naziemną drogą cyfrową, zwiększającą się ofertę kanałów wysokiej rozdzielczości (HD), a także upowszechnianiu się telewizorów z dostępem do internetu, które umożliwiają połączenie konsumpcji obydwu typu mediów – podkreśla Paweł Wesołowski.

Dostęp do internetu w Polsce i na świecie

- Liczba abonentów mobilnego dostępu do internetu – główny czynnik napędzający wartość tego segmentu rynku – wzrośnie ponad dwukrotnie w ciągu najbliższych pięciu lat do 2,9 mld w 2016 r., z czego blisko miliard w Chinach. W Indiach liczba abonentów mobilnego dostępu do internetu będzie rosła z obecnego niskiego poziomu na poziomie 50,8 procent CAGR do 2016 r., dzięki czemu będzie to najszybciej rosnący rynek wzrostowy mobilnego internetu na świecie.

- Internet powoli detronizując telewizję w coraz większym stopniu staje się głównym sposobem dotarcia do mediów. Rozwój całego rynku mediów i rozrywki w nadchodzących latach będzie więc w istotny sposób determinowany ceną dostępu do sieci. Kołem napędowym wzrostu będzie z pewnością internet mobilny. Wydatki na tę usługę już teraz stanowią 40% całkowitych wydatków na dostęp do Internetu (w 2007 roku było to tylko 26%), a wg prognoz PwC w 2016 roku osiągną udział na poziomie 46%. Motorem rozwoju w nadchodzących latach będzie zwiększająca się liczba użytkowników internetu mobilnego, która w 2016 roku może sięgnąć 2,9 mld, przy dominującym udziale Chin oraz Indii – podkreśla Tomasz Prucnal, menedżer w zespole ds. sektora telekomunikacji, mediów i rozrywki PwC.

- Wydatki na dostęp do Internetu na świecie wzrosną– wg prognoz przedstawionych w raporcie PwC – z 317 mld USD w 2011 roku do 493 mld USD w 2016 r.

- Stopa wzrostu CAGR 9,3% zakłada utrzymywanie się obecnych kosztów jednostkowych ponoszonych przez konsumentów w zamian za dostęp do Internetu o szybkim wzroście przepustowości, przy zwiększającej się liczbie urządzeń z dostępem do Internetu w przeciętnym gospodarstwie domowym.

- Względnie dojrzały rynek europejski będzie rozwijał się nieznacznie wolniej, w tempie 8,8% CAGR 169,3 mld USD w 2016 roku.

- Z perspektywy rynku polskiego rok 2016 będzie tym, w którym ponad połowa Polaków uzyska dostęp do szerokopasmowego Internetu (obecnie ok. 43%). Odbędzie się to za sprawą ustabilizowanego i umiarkowanego wzrostu wydatków na Internet stacjonarny (2,9% średniorocznie, z 1,3 do 1,5 mld USD na przestrzeni lat 2011-2016) oraz znacznie bardziej dynamicznego wzrostu wydatków na Internet mobilny w latach 2012-2016 sięgającego 20,9% wartości rynku rocznie.

- W konsekwencji spodziewana penetracja mobilnym dostępem do Internetu wzrośnie w Polsce z obecnych 11,7% do 38%, budując rynek o wartości 1,2 mld USD. Oznacza to, że już za 4 lata 14 mln Polaków będzie przeznaczać ponad 20 zł miesięcznie na przyjemność korzystania z Internetu przez urządzenia mobilne.

Reklama internetowa w Polsce i na świecie

- Rosnąca popularność tabletów i ‘smartfonów’ oraz malejące stawki za transfer danych powinny pomóc rozwojowi rynku internetowej reklamy mobilnej w nadchodzących latach. Prognozowany przez PwC średni roczny wzrost wydatków w tym segmencie w tempie 32% pozwoli osiągnąć w Polsce 68 mln dolarów w 2016 r.

- W Europie Zachodniej reklama w wyszukiwarkach stanowi obecnie blisko połowę (48%) wydatków na reklamę w Internecie. Pozostała część rynku jest mniej więcej po równo podzielona pomiędzy reklamę graficzną (np. banery reklamowe) oraz ogłoszenia.

- Nieco inaczej wygląda sytuacja w Europie Środkowej i w Polsce. Szacujemy, że w Polsce na reklamę

w wyszukiwarkach przeznacza się niewiele ponad 1/3 wydatków. W najbliższych 5 latach estymowany przez PwC wzrost w tym segmencie wyniesie średnio 16% rocznie. - PwC szacuje, że skumulowany roczny wzrost wydatków na reklamę w Internecie w Polsce (CAGR) prognozowany do roku 2016 wyniesie 17%, kiedy to rynek reklamy online osiągnie wartość 1,428 mld USD. Według prognoz PwC rynek reklamy internetowej w 2016 roku pod względem wielkości nieznacznie wyprzedzi rynek reklamy telewizyjnej w Polsce.

- Pomimo widocznego spowolnienia w ostatnich miesiącach, wydatki na reklamę w Internecie będą nadal stanowiły najszybciej rosnący segment całego rynku w Polsce, a Internet będzie umacniał się w roli drugiego co do wielkości medium reklamowego. Prognozowane tempo wzrostu naszego rynku znacząco przewyższa dynamikę obserwowaną w większości państw Europy Zachodniej (średni CAGR 11,3%). Dzięki temu Polska ma szanse stać się w 2016 r. siódmym co do wielkości rynkiem w regionie EMEA, podczas gdy obecnie plasujemy się w drugiej dziesiątce - zauważa Tomasz Prucnal, menedżer w zespole ds. sektora telekomunikacji, mediów i rozrywki PwC.

Branża kinowa w Polsce i na świecie

- Po kilku latach malejących wpływów z reklamy, branża kinowa w Europie odnotowała w 2011 r. blisko 3% wzrost głównie dzięki postępującej cyfryzacji, ułatwiającej dystrybucję reklam. Prognozujemy, że ta tendencja w państwach Europy Zachodniej utrzyma się w kolejnych latach z 2,4% średnią stopą wzrostu. Z kolei, polski rynek reklamy kinowej w latach 2012-2016 z dynamiką 5,8% rocznie powinien być trzecim pod względem tempa wzrostu w regionie, po Czechach i Rosji.

- W nadchodzących latach w Polsce spodziewamy się zwiększenia przychodów kin ze sprzedaży biletów w średniorocznym tempie 5,1% CAGR - do 312 mln USD w roku 2016. Do tej dynamiki w większym stopniu przyczyni się wzrost cen niż liczby sprzedanych biletów. Jednocześnie polski rynek będzie rósł znacznie szybciej od rynków zachodnich, gdzie prognozowane tempo wzrostu w latach 2012-2016 wynosi średnio 3,8% rocznie.

- Obserwowany w ostatnich latach coraz bardziej istotny wpływ filmów produkcji lokalnej na frekwencję w kinach w krajach europejskich, w tym w Polsce, utrzyma się w kolejnych latach. Jednocześnie filmy w 3D będą wywierały coraz mniejszy wpływ na dynamikę wzrostu przychodów kin ze względu na malejący efekt nowości i związane z tym premie cenowe – podkreśla Paweł Wesołowski.

Prasa w Polsce i na świecie

- Wartość globalnego rynku prasy (wydatki konsumentów oraz reklama) w 2011 r. wyniosła 168 mld USD, co oznacza spadek w porównaniu do roku poprzedniego o 0,7%. Patrząc w przyszłość – w kolejnych latach możemy spodziewać się odwrócenia tendencji spadkowej i wzrostów na poziomie CAGR 1,5% aż do 2016 r.

- Segment publikacji prasowych jest przykładem rozbieżnych trendów w gospodarkach dojrzałych i wzrostowych. Spadki będą kontynuowane w niektórych krajach, takich jak Stany Zjednoczone (spadek o 1,4% CAGR do 2016 r., czyli spadek o 43,8 procent pomiędzy rokiem 2007 a 2016), ale kraje, gdzie infrastruktura cyfrowa jest mniej rozwinięta odnotują silne wzrosty, np. Argentyna (składana stopa wzrostu rocznego 11,9 procent do 2016 r.), Indonezja (11,2 procent) czy Indie (9,6procent).

- Po krótkim okresie ożywienia w roku 2010, rynek prasy w regionie EMEA odnotował po raz kolejny spadek - w 2011 r. na poziomie 2,5%. Szacuje się, że tendencja spadkowa utrzyma się jeszcze w bieżącym roku, zaś wzrostu można oczekiwać dopiero od 2013 r., co oznacza CAGR na poziomie 0,3% w całym okresie prognozy. Wartość rynku w regionie EMEA wzrośnie tym samym nieznacznie z 60,2 mld USD w 2011 r. do 61,3 mld USD w roku 2016. Tym samym w ujęciu wartościowym w 2011 r. region EMEA po raz pierwszy musiał ustąpić z pozycji światowego lidera rynku prasy na rzecz regionu Azji i Pacyfiku, który osiągnie w 2016 r. wartość 75,4 mld USD.

- Prognozowana wielkość całego rynku prasy (wydatki konsumentów oraz reklama) w Polsce w 2016 r. wyniesie 275 mln USD, co oznacza spadek o 37 mln USD w porównaniu do 312 mln USD w roku 2011.

a) wydatki konsumentów

- W Europie Środkowo-Wschodniej przychody ze sprzedaży prasy drukowanej w prognozowanym 5-letnim okresie pozostaną na niemal niezmienionym poziomie, osiągając 2,6 mld USD w 2016 r.

- Szacuje się, że w Polsce w nadchodzących latach będziemy obserwować spadek przychodów ze sprzedaży prasy drukowanej ze 146 mln USD w 2011 r. do 137 mln USD w roku 2016 (CAGR -1,3%), spowodowany głównie dalszą migracją czytelników do Internetu.

b) wydatki na reklamę

- Wydatki na reklamę prasową w Ameryce Północnej – jako jedynym regionie na świecie z tak znaczącymi spadkami - będą mniejsze w 2016 r. w porównaniu do roku 2011 o ponad 9%.

- Dla regionu EMEA szacuje się wzrost wartości reklamy prasowej na poziomie CAGR 0,5% - z 29,6 mld USD w 2011 r. do 30,4 mld USD w roku 2016. Wzrost ten nastąpi głównie dzięki cyfrowej reklamie prasowej, która skompensuje spadki związane z reklamą na tradycyjnych nośnikach papierowych.

- W Europie Środkowo–Wschodniej rynek reklamy prasowej osiągnie wartość niemal 2 mld USD w 2016 r. (w porównaniu do 1,6 mld USD w 2011 r., CAGR 4,4%). Na tle krajów regionu, w Polsce spodziewane są w tym zakresie największe spadki.

- W Polsce w nadchodzących miesiącach, już piąty rok z rzędu będziemy odnotowywać spadek przychodów z reklamy prasowej. W kolejnych latach oczekuje się dalszych spadków aż do poziomu 132 mln USD w 2015 r. Pierwszy wzrost spodziewany jest dopiero od roku 2016, co oznacza CAGR -4,0%.

- Prognozowany wzrost rynku reklamy prasowej w wydaniach elektronicznych w Polsce szacuje się z 7 mln USD w 2011 r. do 10 mln USD w roku 2016 (CAGR 7,4%). To ciągle niewiele w porównaniu z prognozami dla krajów Europy Zachodniej, takich jak np. Niemcy (526 mln USD), Wielka Brytania (484 mln USD) czy Włochy (232 mln USD).

- W najbliższych kilku latach należy spodziewać się, iż strony internetowe dzienników będą w dalszym ciągu beneficjentami migracji czytelników i reklamodawców do Internetu. Ponadto będziemy obserwować dalszy rozwój płatnego dostępu do zasobów on-line oraz dystrybucji treści do urządzeń mobilnych, do których dostęp jest często dodawany jako dodatkowa usługa – wyjaśnia Tomasz Kociołek, menedżer w zespole ds. sektora telekomunikacji, mediów i rozrywki PwC. - Wydawcy prasy są coraz częściej zmuszani do poszukiwania nowych przychodów w wydaniach internetowych, gdzie treści uniwersalne finansowane są głównie dzięki reklamie, podczas gdy sekcje specjalistyczne utrzymują się dzięki płatnemu dostępowi. Wobec postępującej migracji z prasy tradycyjnej do Internetu, tytuły prasowe, które nie wykorzystają obecności w sieci powinny liczyć się ze znacznymi stratami udziałów w rynku, gdyż liczba Polaków deklarująca regularne czytanie internetowych wydań tytułów prasowych z roku na rok się powiększa. Dużą szansą na poprawienie wyników wydawców zarówno w sektorze cyfrowej, jak i tradycyjnej prasy może być zwiększone zainteresowanie imprezami sportowymi w bieżącym roku - turniejem piłkarskim EURO 2012 oraz letnimi Igrzyskami Olimpijskimi.

Książki cyfrowe nadgryzają stabilny rynek książki tradycyjnej. Polska wśród liderów

- Prognozowany średnioroczny wzrost wydatków konsumenckich na książki w formacie cyfrowym sięga globalnie 30% i osiągnie wartość 20,8 mln USD w 2016 roku.

- Tak szybki wzrost odbywa się kosztem rynku książki tradycyjnej, której udział w globalnych wydatkach w tej kategorii spadnie z 95,1% w 2011 roku do 82,1% w 2016 roku.

- W Polsce możemy spodziewać się spadku wydatków na książki tradycyjne o 1,4% rocznie do 2016 roku przy jednoczesnym wzroście wydatków na książki elektroniczne - z 10 mln USD w 2011 roku do 106 mln USD w 2016 roku.

- Nasz raport wyraźnie wskazuje na duży potencjał wzrostu rynku książek w formacie cyfrowym, w tym audiobooków i ebooków. Ten trend jest szczególnie widoczny w Polsce, gdzie przy maraźmie dotykającym rynek książki tradycyjnej prognozowany jest 11-krotny wzrost wydatków na książki elektroniczne. Tak gwałtowana zmiana zachowań konsumenckich wskazuje, że rynek polski - z ponad 10% udziałem w całkowitej wartości rynku książki – jest jednym z bardziej pochłoniętych rewolucją cyfrową – zauważa Tomasz Prucnal, menedżer w zespole ds. sektora telekomunikacji, mediów i rozrywki PwC.

Wnioski końcowe z raportu

Rynek mediów cyfrowych dojrzewa i się stabilizuje, wychodząc powoli z okresu startupowych eksperymentów i spektakularnych sukcesów i porażek. Zapewne doświadczymy w najbliższych latach jeszcze wiele niespodziewanych zwrotów akcji, niemniej autorzy raportu “Global Entertainment and Media Outlook 2012-2016” wskazują na pewne elementy, które niewątpliwie będą kluczowe dla skutecznego wdrożenia strategii funkcjonowania na tym rynku:

- Uważna obserwacja zmieniających się preferencji i zachowań konsumentów, aby wystarczająco szybko dostosowywać się do nowych rozwiązań technologicznych i nowych sposobów angażowania konsumentów i ich pieniędzy, w świecie pełnym atrakcji na wyciągnięcie reki. Zachowanie równowagi pomiędzy zdolnością do gromadzenia danych o zachowaniach konsumentów, a silnie rozwijających się wśród nich poczuciem konieczności ochrony swojej prywatności będzie dla przedsiębiorstw wyzwaniem.

- Rozwiązaniem proponowanym przez PwC jest zmiana sposobu myślenia z „posiadania bazy klientów” na „bycie pierwszym w wyborze klienta” w rozwiązaniach gdzie ten ostatni ma pełnię kontroli.

- Media cyfrowe stworzyły nowe role biznesowe, np. agregatorów treści, których wartość polega na umiejętności wykorzystywania synergii ze współpracy z wieloma podmiotami jednocześnie i gromadzenia różnych rozwiązań i treści na jednej platformie postrzeganej przez rzesze konsumentów, jako wiarygodną rekomendację wśród wielu propozycji medialnych.

- Wielkim wyzwaniem dla wielu przedsiębiorstw, które zbudowały oddzielne organizacje do obsługi przedsięwzięć internetowych, będzie skuteczna integracja ze swoim tradycyjnym biznesem. Budowanie wspólnej dla mediów tradycyjnych i cyfrowych strategii dystrybucji treści oraz wspólnej oferty dla reklamodawców i konsumentów pozwala na generowanie wielu synergii, zauważalnych z punktu widzenia całego biznesu.

PRZERWA NA REKLAMĘ

Najnowsze w dziale Rynek medialny:

Najbardziej wpływowe kobiety w polskim marketingu i biznesie

Arkadiusz Zbróg

Joanna Malinowska-Parzydło, Dagmara Pakulska, Natalia Hatalska, Anna Ledwoń-Blacha, Monika Smulewicz i Dominika Bucholc. Tak prezentuje się czołówka zestawienia najbardziej wpływowych kobiet marketingu i biznesu, opracowanego przez agencję Widoczni we współpracy z Instytutem Monitorowania Mediów (IMM).

Narażeni na dezinformację. Badanie fake newsów w social mediach

azk/ bst/ amac/

Aż 58 procent osób z pokolenia Z nie potrafi rozpoznać fake newsa w social mediach. Wśród osób powyżej 65. roku życia odsetek ten wynosi 29 procent - wynika z badania opublikowanego przez NASK i stowarzyszenie Praktycy.eu.

Radio w Polsce 2025. Raport Komitetu Badań Radiowych

Krzysztof Fiedorek

Radio przyciąga codziennie 17,3 miliona słuchaczy, którzy spędzają przy odbiornikach ponad cztery godziny. Co ciekawe, aż 86 procent czasu stacji słuchamy przez tradycyjne fale FM. Mimo cyfryzacji, internet stanowi jedynie 12,5 procent udziału w słuchalności.

Podobne artykuły:

Kto ogląda telewizję lokalną w Polsce? Demografia i zasięgi według KIM

Krzysztof Fiedorek

Chociaż ogólnopolskie stacje dominują na rynku, to wyniki najnowszej fali badania "Zasięgi Telewizji Lokalnych" Krajowego Instytutu Mediów pokazują, że telewizje lokalne nadal mają znaczącą rolę, szczególnie na terenach mniej zurbanizowanych.

Nowe badanie PBC. Zaangażowanie w reklamę

Izabela Sawczak

Polskie Badania Czytelnictwa wprowadzają na stałe badanie rzeczywistych zachowań respondentów skupionych na reklamie prasowej. Celem nowego badania jest dostarczenie rynkowi danych dowodzących, że reklama w prasie spełnia ważne funkcje w mediaplanie: jest czytana z uwagą i skupieniem - angażuje czytelnika!

Kto czyta prasę? Badania wiarygodności, zasięgów i skuteczności

Sylwia Markowska

Prasa dla klientów reklamowych jest dobrym nośnikiem do budowania zaufania, sławy i popularności marki. Według światowych, badań jest jednym z mediów o najwyższym zwrocie z reklamy. Z danych, zebranych przez Polskie Badania Czytelnictwa wynika, że prasa ma również wyjątkowo wysokie wskaźniki zauważalności reklamy, bo czytanie wymaga pełnej koncentracji na treści.

Międzynarodowy Dzień Sprzątania Świata. World Cleanup Day w Polsce

Reporterzy.info wspierają

Już 17 września odbędzie się kolejna edycja World Cleanup Day, czyli Międzynarodowego Dnia Sprzątania Świata. To wyjątkowy dzień w roku, gdy mieszkańcy całego świata sprzątają naturę w swoich krajach! Organizatorem akcji w Polsce zostało po raz kolejny Planet Heroes.